火災保険利用について|穴修理や壁穴補修ならティープランニング東京

火災保険を調べてみませんか?

火災保険の適用で修理費用が5千円?、1万円?それとも 0円!?

不明な点があれば、私が解る範囲でお力になります!

火災保険といっても火災以外のいろんな事故に対応してる場合があります。

そして、賃貸でも持ち家でも必ずと言っていいほど火災保険には加入しています。

自分の加入している保険が使えるのか調べてみましょう!

入居時に手続きはしてあるのにほとんどの人がその内容を知らない・・

火災保険に入ってる事すら忘れてしまってる・・って事はあるあるです!

問題は壁穴について補償しているプランかどうかです

自分の場合、火災保険は使えるのかなぁ・・

- どうやって調べる?

- その書類どこにある?

- 保険会社には何て言えばいいの?

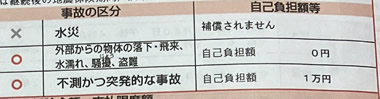

保険で補償される事故の原因

どんな場合に保険は適応されるのでしょう

- 模様替えの時に家具の移動で壁にぶつかった。

- 引っ越しの搬入、搬出時に荷物や体をを壁にぶつけた。

- 子供の逆立ち練習で勢い余って壁に穴があいた。

- その他、突発的な予測不可能な事故。

自分の子供がよそのお家で遊んでいる時の破損の場合は共済系のこども保険を調べてみて下さい。

以上の様な理由であれば保険の適用があるとお客様から聞いた事があります。

※保険の種類で違いはありますのでご自身の保険証券をご確認ください。

先ずは保険の内容を確認するために火災保険の書類を探しましょう!

賃貸契約の時に入った保険の書類(保険証券や冊子)を探す(契約書と一緒にファイリングされているかも) 多くは2年ごと賃貸契約の更新の時に保険も継続更新になっている事が多いのでその辺りの書類を探す。

保険の書類が見つかったら・・

加入のプランが室内の壁の破損についてカバーされているか調べる。

こちらは様々です。家財だけのに対してだけだったり、

生活設備のものだけだったり、補償項目は保険会社とそのプランによって大きく違います。

書類でチェックするところ

「家財、設備、修理、不測かつ突発的な事故、破損・汚損」

などのキーワードが見つかったら補償の可能性はあります。

また、免責額や、自己負額の事が書いているかも要チェックです。

免責額とは自費で出さなければならない金額の事で、補償があってもその金額以上の部分を

保険で補ってくれるという意味です。

私が知っている免責金額は3千円~5万円まで幅がありました。

これは加入している保険のランクにより違うようです。

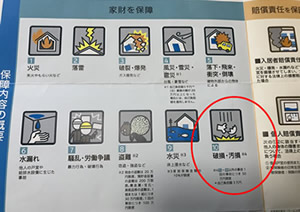

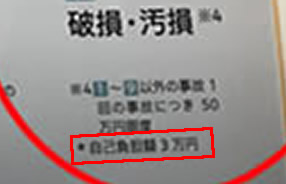

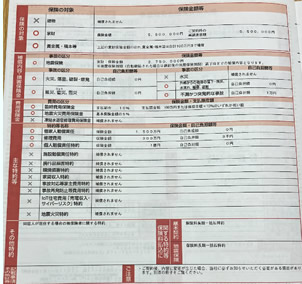

私の家の保険書類はこんな感じです。(賃貸マンションで2年更新型)

自己負担額3万円と書いてあります

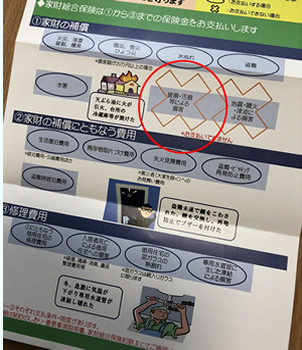

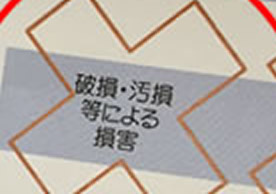

こちらは今住んでいるマンションのリーフレットです。

この保険はそもそも壁穴では補償していない><

そんでもって保険会社を乗り替えちゃいました^^v

自己負担額:1万円

最大275万円の工事が1万円で出来るみたいです。

自己負担を0円にすると保険料がかなり高くなるのでバランスを・・

乗り換えても前の保険会社に支払った保険料は日割りで払い戻してくれるので損はありません。

書類を見ても分からない場合

↑この書類は損保ジャパンさんですがここは分かりやすく書いてくれていますね。

しかし、保険会社によっては書類が何故か解りにくく表記されている事が多い・・

何度も見たことがありますが、要は分かりにくく書いてるんだな・・という印象です。

内容が分からない時は保険会社の事故受け付けに電話するのが早い。

解りやすく書いてあったとしても確認はした方が良いので電話して聞きましょう。

保険手続きの流れはこんな感じです

保険会社の窓口へ電話する(事故受け付け)

↓

この時に事故の概要(破損が起こった原因、事故の日時)を伝えて先ずは受付を済ませる。

↓

その後、担当者から連絡が来て詳細を話して書類を用意する(見積書、写真など)

↓

返信封筒が送られてくるので同封して返送。

ネット受付がある保険会社であればパソコンやスマホからデータで提出する。

↓

保険会社の審査が行われ、補償の有無が決まります。

審査期間はスグの時もあれば数週間の時もある・・

審査結果が出たら

審査が通ったら保険金が支払われます。

お客様の口座に振り込まれるパターンと工事業者に直接振り込むパターンがありますが

業者に振り込む場合は先に工事業者の入金先情報が必要ですので業者さんに聞いて下さい。

工事はいつするの?

工事については先に終わっていても構わないはずです。

(保険料を支払っている期間(契約期間)の間の事故であれば補償するのが保険ですよね?)

過去に工事したお客様が「保険を使える事が分かったので見積書を作成してください・・」

って感じで言って来られる方も多いです。

先に工事をする場合は事故の日時のメモと写真を取っておくのを忘れずに・・・

ただ、保険がおりる事が確実になってから工事したいしという気持ちもありますよね?

その気持ちもよく分かりますので急がない場合はそれで良いでしょう。

保険の確認と見直しのススメ

今このページを見ている方にこれを言っても遅いと思いますが、今後のために参考にして下さい。

火災保険は入居時に必ず入っていると思いますがその内容については殆どの方が把握しておらず、

不動産屋さんの言われるがままに加入しているのが現状だと思います。

賃貸手続きや家の購入手続きの時に不動産屋さんから勧められた保険商品に

じっくり考える暇もなく加入してしまっていませんか?

もし、今のプランが補償対象がだったり免責金額が高く設定されていたりする場合は、

手厚いプランに変更するか保険会社を変更してでもバランスの良いものに乗り換えるのも良いです。

保険プランの変更や乗り換えは満期(更新月)を待たずでも出来ますし、

乗り換えた場合は前の保険料は月割りか日割りで返金されますので無駄にはなりません。

また、車の保険の様に等級が下がって保険料が上がるなどもありませんので気軽に考えて下さい。

今は保険相談のできるお店がたくさん出来ていますよね?

「保険の窓口」さんなど保険相談所(なぜか無料・・)に行っていろんな保険会社のプランを比べて検討出来ます。

私も賃貸住まいなのですが、相談所へ何度も通って乗り換えましたよ!

東京海上さんと迷ったのですが損保ジャパンさんを選びました。上記でも触れましたが

免責金額1万円のタイプにしました。2年ごとの更新で保険料が2万円強です。

賃貸住宅用の火災保険は大体15000円~18000(2年で)程度が多いと思いますので

少し足せば希望のプランに手が届くかもしれませんよ!

この保険料くらいのものが家をしてはバランスが取れていいと思いました。まだ一度も使ってませんが><

以上、参考になりましたでしょうか?

私は保険のプロではありませんが経験上、ご案内できることを記載しました。

お読みいただいて有難う御座いました。